Reforma Tributária 2026: O Que Muda Para Empresas e MEI

Entenda tudo sobre a Reforma Tributária que começa em 2026: o que muda para empresas e MEI, cronograma completo até 2033, novos impostos CBS e IBS, Split Payment e como preparar seu negócio para essa transformação histórica no sistema tributário brasileiro.

📋 Neste artigo você vai ver:

A Reforma Tributária 2026 é a maior mudança no sistema de impostos do Brasil em mais de 50 anos. Se você é empresário, MEI ou está pensando em abrir seu MEI, precisa entender o que está mudando — porque essas alterações vão afetar diretamente a forma como você paga impostos, emite notas fiscais e precifica seus produtos.

Neste guia completo e atualizado para 2026, você vai entender tudo sobre a Reforma: o que é, por que foi criada, quais impostos estão sendo substituídos, o que são CBS e IBS, o cronograma completo até 2033 e, principalmente, como preparar sua empresa agora para não ser pego de surpresa. Se você quer organizar suas finanças e evitar problemas fiscais, continue lendo.

O Que É a Reforma Tributária

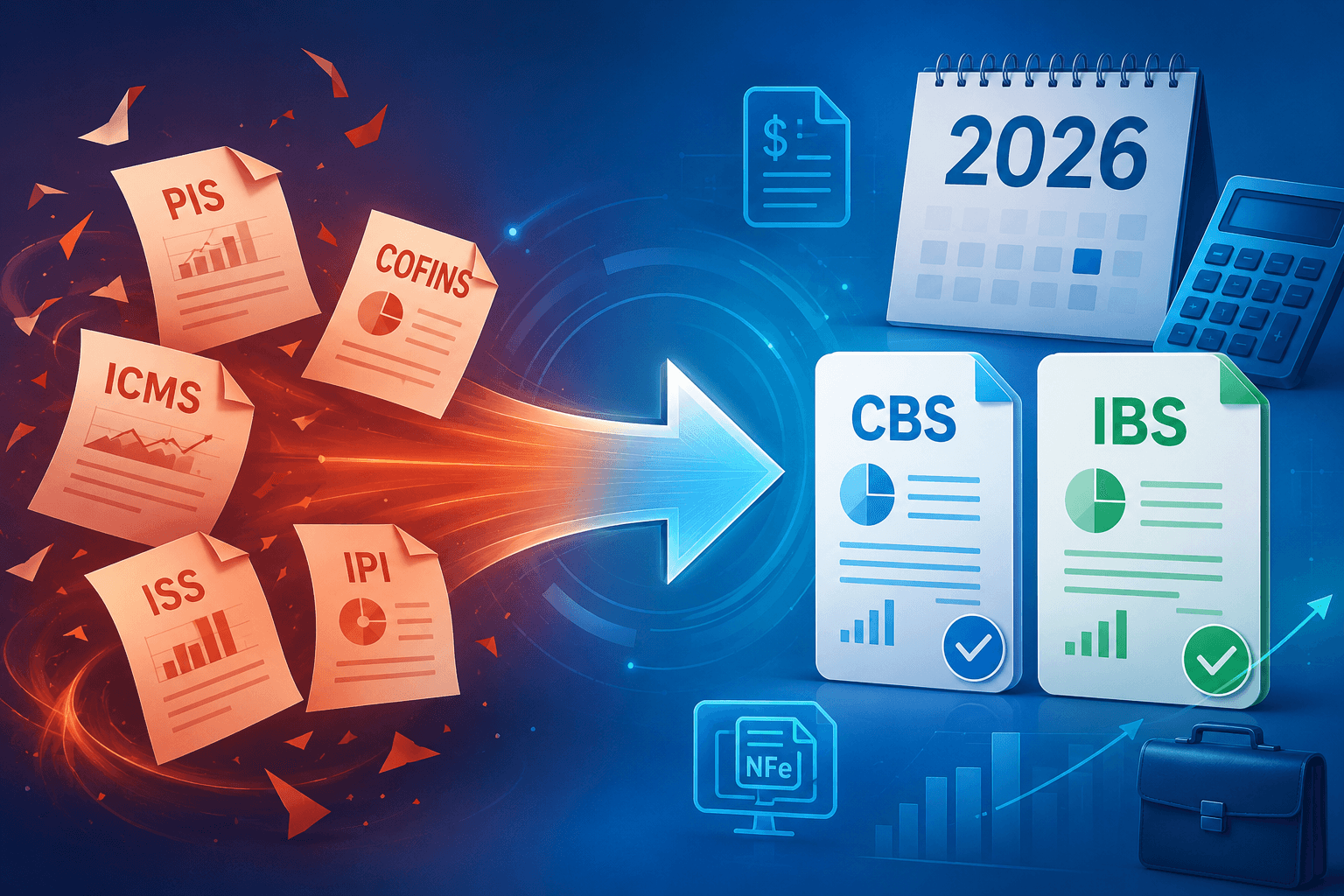

A Reforma Tributária é uma mudança estrutural no sistema de impostos sobre consumo no Brasil. Em vez de ter 5 impostos diferentes (PIS, Cofins, IPI, ICMS e ISS) com regras complicadas e sobrepostas, o país está criando 2 novos impostos unificados chamados CBS e IBS, baseados no modelo de IVA (Imposto sobre Valor Agregado) usado em mais de 170 países.

A mudança foi aprovada através da Emenda Constitucional 132/2023 e da Lei Complementar 214/2025, e a implementação começa oficialmente em 2026, com transição gradual até 2033. Segundo a Receita Federal, o objetivo é simplificar, modernizar e tornar o sistema mais justo e transparente.

Por Que a Reforma Tributária Foi Criada

O sistema tributário brasileiro era considerado um dos mais complexos e ineficientes do mundo. Veja os principais problemas que a Reforma quer resolver:

5 impostos diferentes com regras distintas por estado e município. Empresas gastavam fortunas com contadores só para entender quanto pagar.

Imposto sobre imposto. Você pagava tributo em cada etapa da cadeia, encarecendo o produto final sem benefício para ninguém.

Estados ofereciam incentivos fiscais para atrair empresas, criando concorrência desleal e distorções no mercado.

Regras diferentes por região geravam milhares de processos judiciais. Empresas não sabiam se estavam pagando certo.

Segundo o Sebrae, pequenas empresas gastavam até 15% do seu tempo apenas para cumprir obrigações tributárias. A Reforma promete reduzir drasticamente essa burocracia.

O Que Muda em 2026: Entenda o Ano de Transição

O ano de 2026 é um ano de teste e transição. Não é que tudo muda de uma vez — a Reforma foi desenhada para acontecer gradualmente até 2033. Mas 2026 é quando as empresas começam a sentir as mudanças na prática.

O Que Muda em 2026 Especificamente:

- Notas fiscais ganham novos campos: A partir de janeiro/2026, todas as notas fiscais eletrônicas (NF-e, NFS-e, CT-e) precisam incluir campos específicos para CBS e IBS, mesmo que os valores ainda sejam simbólicos.

- Alíquota de teste de 1%: Será cobrada uma alíquota somada de 1% (0,9% CBS + 0,1% IBS) sobre operações. Esse valor pode ser compensado com PIS/Cofins — ou seja, você não paga a mais, é só para testar o sistema.

- Split Payment começa a operar: O novo sistema de pagamento dividido (Split Payment) entra em funcionamento. Quando você vende algo, o imposto é separado automaticamente na transação — não precisa mais pagar depois.

- Empresas precisam atualizar sistemas: ERPs, softwares de gestão e emissores de nota precisam ser adaptados para as novas regras. Quem não atualizar não consegue emitir nota fiscal.

- Pessoas físicas com alta movimentação imobiliária podem precisar de CNPJ: A partir de julho/2026, pessoas físicas que sejam contribuintes de CBS/IBS precisam se inscrever no CNPJ (isso não te transforma em empresa, é só cadastro).

CBS e IBS: Conheça os Novos Impostos

A Reforma substitui 5 impostos por 2 novos. Entenda cada um:

CBS (Contribuição sobre Bens e Serviços)

Substitui: PIS, Cofins e IPI (impostos federais)

Quem arrecada: União (governo federal)

Alíquota prevista: Aproximadamente 8,8% (ainda não está definida oficialmente)

Quando entra em vigor totalmente: 2027 (em 2026 é só 0,9% de teste)

IBS (Imposto sobre Bens e Serviços)

Substitui: ICMS (estadual) e ISS (municipal)

Quem arrecada: Estados e municípios

Alíquota prevista: Aproximadamente 17,7% (ainda não está definida oficialmente)

Quando entra em vigor totalmente: A partir de 2029, com transição até 2033

Alíquota Total Estimada: 26,5%

CBS (8,8%) + IBS (17,7%) = 26,5% de alíquota padrão. Mas atenção: haverá muitas exceções — produtos da cesta básica nacional terão alíquota zero, saúde e educação terão redução de 60%, e assim por diante. A alíquota real depende do setor.

O Que É Split Payment

Uma das maiores mudanças práticas é o Split Payment (pagamento dividido). No sistema antigo, você vendia, recebia o valor total e depois pagava o imposto. No novo sistema, o imposto é automaticamente separado na transação.

Exemplo prático: Você vende um produto por R$ 100. No sistema antigo, recebia R$ 100 no caixa e depois pagava R$ 26,50 de imposto. No Split Payment, você recebe R$ 73,50 direto no caixa e R$ 26,50 vai automaticamente para o governo. Isso acaba com sonegação e atraso no pagamento, mas também muda totalmente o fluxo de caixa das empresas.

Cronograma Completo da Reforma Tributária (2026-2078)

A Reforma não acontece de uma vez. Veja o cronograma completo:

CBS e IBS começam a aparecer nas notas fiscais com alíquotas simbólicas (0,9% + 0,1% = 1%). Impostos antigos continuam normais. Split Payment é testado. Sistemas são adaptados. Não há aumento de carga tributária.

CBS substitui totalmente PIS e Cofins. Alíquota cheia da CBS passa a valer. IPI é zerado (exceto produtos da Zona Franca de Manaus). ICMS e ISS continuam normais. Esta é a primeira mudança real de carga tributária.

IBS entra em vigor gradualmente. ICMS e ISS começam a ser reduzidos. Inicia-se a transição de 4 anos onde os dois sistemas coexistem (ICMS/ISS diminuindo + IBS aumentando).

ICMS e ISS são extintos completamente. Só existem CBS e IBS. Sistema novo funciona 100%. Esta é a conclusão da transição principal da Reforma.

Mudança na cobrança do imposto: do local de origem (onde produz) para o destino (onde consome). Essa transição leva 50 anos para não quebrar estados produtores de uma vez. Termina em 2078.

Impacto no MEI e Simples Nacional

Se você é MEI ou está no Simples Nacional, respire fundo: 2026 quase não muda nada para você. Veja:

Para MEI:

- DAS continua igual: Você continua pagando o DAS mensal (R$ 82-87) normalmente.

- Notas fiscais ganham novos campos: Quando você emite nota, terá campos novos para CBS/IBS, mas o sistema preenche automaticamente — você não precisa fazer nada manualmente.

- Nenhuma mudança de carga tributária em 2026: Você não paga mais imposto. O valor do DAS pode até ser ajustado nos próximos anos, mas não por causa da Reforma — é pelo salário mínimo.

Para Simples Nacional:

- DAS permanece: Empresas do Simples continuam pagando tudo junto no DAS. A Reforma não muda isso.

- Opção “Simples Híbrido”: A partir de 2027, empresas do Simples poderão escolher apurar CBS/IBS separadamente (fora do DAS) se isso for mais vantajoso. Mas é opcional.

- Notas fiscais atualizadas: Assim como MEI, notas fiscais terão novos campos. Seu software emissor precisa estar atualizado.

Como Preparar Sua Empresa Para a Reforma Tributária

Se você é empresário, não pode esperar 2027 ou 2029 para se preparar. Veja o que fazer AGORA em 2026:

1. Atualize Seus Sistemas de Gestão

Converse com seu fornecedor de ERP, software de gestão ou emissor de notas fiscais. Pergunte se o sistema já está adaptado para emitir notas com os campos de CBS e IBS. Se não estiver, cobre uma atualização urgente — sem isso você não emite nota.

2. Consulte Seu Contador

Se você tem contador, marque uma reunião para entender como a Reforma afeta seu setor específico. Peça simulações de carga tributária comparando o sistema atual com o futuro. Cada setor tem regras diferentes (redução para saúde, educação, alíquota zero para cesta básica, etc).

3. Revise Sua Precificação

Com a mudança de impostos, sua margem de lucro pode ser afetada. Mapeie seus custos, entenda quais insumos te darão direito a créditos tributários (a Reforma permite recuperar impostos pagos em cada etapa) e recalcule seus preços. Se você quer economizar dinheiro e não perder margem, faça isso agora.

4. Acompanhe as Notas Técnicas da Receita Federal

A Receita Federal está publicando Notas Técnicas constantemente com detalhes sobre como preencher os novos campos das notas fiscais. Acompanhe em gov.br/receitafederal.

5. Teste o Sistema Antes de Julho/2026

Emita algumas notas fiscais de teste nos primeiros meses de 2026. Veja se seu sistema está preenchendo corretamente os campos de CBS e IBS. Se der erro, corrija antes de julho, quando as validações ficam mais rígidas.

6. Se Você Vende Para Outros Estados, Atenção Redobrada

A mudança de tributação na origem para o destino vai afetar muito empresas que vendem interstate. A partir de 2029, o imposto vai para o estado do consumidor, não do produtor. Isso muda logística, precificação e fluxo de caixa. Planeje com antecedência.

Perguntas Frequentes Sobre a Reforma Tributária

A Reforma foi desenhada para ser neutra em carga tributária total — ou seja, a soma de impostos arrecadados deve ser a mesma. Mas na prática, alguns setores pagarão mais e outros menos, dependendo de benefícios e exceções. MEI e Simples Nacional estão protegidos e não terão aumento em 2026. Para empresas do regime geral, depende do setor: saúde e educação terão redução de 60%, cesta básica terá alíquota zero, mas alguns serviços podem pagar mais. Consulte um contador para simular seu caso.

Não. MEI continua pagando o DAS normalmente (R$ 82-87/mês). A única mudança prática é que, se você emite notas fiscais, elas terão novos campos para CBS/IBS que o sistema preenche automaticamente. Você não precisa calcular nem fazer nada manualmente. Não há aumento de imposto para MEI em 2026.

Suas notas fiscais não serão autorizadas pela SEFAZ. Sem nota fiscal autorizada, você não consegue vender para empresas (que exigem nota para pagar) e fica irregular. A partir de julho/2026, as validações ficam mais rigorosas. Por isso, atualize seu sistema emissor de notas o quanto antes.

Sim, mas será implementado gradualmente. Em 2026, começa como teste. A partir de 2027, será obrigatório para o varejo em meios de pagamento eletrônicos (cartão, Pix, etc). Isso significa que quando você vende algo e o cliente paga com cartão, o imposto é automaticamente separado na transação. Seu contador ou sistema de gestão vai te orientar sobre como isso funciona na prática.

PIS e Cofins acabam em 2027 (substituídos pela CBS). ICMS e ISS começam a ser extintos a partir de 2029 e desaparecem completamente em 2033 (substituídos pelo IBS). Até 2033, você pagará os dois sistemas simultaneamente em proporções decrescentes dos antigos e crescentes dos novos.

A promessa é simplificar: de 5 impostos com milhares de regras diferentes, para 2 impostos com regras unificadas. Mas a transição (2026-2033) será complexa porque os dois sistemas vão coexistir. Depois de 2033, a tendência é que seja muito mais simples. O Split Payment, por exemplo, elimina a necessidade de você calcular e pagar guias manualmente — o imposto é retido na origem.